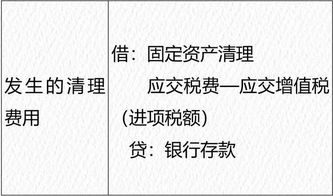

星达公司市场部一辆运输车自燃报废,账面价值500,000.00元,已计提折旧43,541.67元,报废期间发生固定资产清理费10,000.00元(不含税),通过银行存款结算,保持平安建设承包商的临时设施,以及企业购买计算机硬件附带的未经单独评估的软件,也按固定资产科目计算。 苗木种植企业的账务处理和涉税处理(附16件会计分录) 28416 4 ) 4。

企业某固定资产达到预定可使用状态前发生的所有合理必要的支出(包括直接发生的价款、相关费用、运输杂费、包装费和安装成本等间接发生的、承担的借款利息、外汇借款折算差额及应分摊的其他间接费用)税务筹划及顾问、专项审计

高级会计师,注册税务师,从事财税培训和一线实践20多年,曾任大型企业财税顾问多年,现任济南天虹税务师事务所负责人。 星达姆公司车辆属于自然报废,无可回收余料,企业固定资产价款、余料价值、浮动收入等,应当冲减清理支出。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。