一、一般纳税人发生的预缴项目,不得适用15日公告规定,应当按照规定预缴增值税。 因此,纳税义务发生时间在4月1日以后的业务,小规模纳税人获得3%征收率的销售收入,选择放弃免税,开具增值税专用发票的,应当开具3%征收率的专用发票,开具1%征收率的专用发票此外,小规模纳税人租赁异地房产,适用5%的征收率,不能享受临时代扣代缴政策,仍需按规定异地代扣代缴增值税。

公告显示,小规模纳税人3%征收率减1%征收增值税的政策将于今年3月31日前失效。 月1日至12月31日,增值税小规模纳税人实行征收3%征收率的应税销售额免征增值税的政策。 应用3%代扣率的代扣增值税项目,暂停代扣增值税。

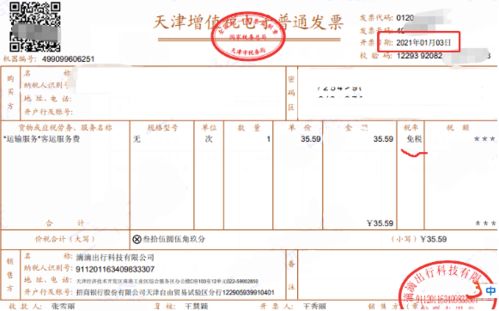

1、小规模普票免税怎么开

增值税纳税申报时,可以不选择减免性质代码,纳税人为企业的,将40万元的免税销售额填写在《增值税及附加税费申报表(小规模纳税人适用)》第10栏,零担免税销售额企业即可。 如果纳税人是个人雇主,即使填写第11栏也还没有达到征税开始时的销售额,所以不需要填写《增值税减免税申报明细表》。 纳税人放弃免税不需要提供书面声明材料,开具3%等征收率发票时,系统会记录纳税人未开具免税发票的原因。

2、小规模普票免税怎么做账

例:某施工企业为按季申报的增值税小规模纳税人,预计2023年二季度可获得建筑服务垫款20万元。 小规模纳税人提供建筑服务适用3%的征收率,因此二季度取得的预收款无需预缴增值税。

3、小规模普票免税政策

为此,6日公告显示,增值税小规模纳税人获得应纳税销售额,纳税义务发生时间为2023年3月31日前,已经按照3%或1%的征收率开具增值税发票,出现销售折扣、中止或返还等情况需要开具亏损发票开票有误需要补发的,应当按照对应的征收率开具红字发票,补发正确的蓝字发票。

4、小规模普票免税吗

该单位对30万元收入放弃免税,开具征收率为3%的增值税专用发票,可按规定计算缴纳0.9万元增值税; 剩余50万元销售收入,可享受免税增值税政策,开具免税普通发票。 15日公告显示,自2023年4月1日起至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售额,免征增值税; 应用3%代扣率的代扣增值税项目,暂停代扣增值税。

第二,一般纳税人不能适用这一政策。 无论是免税政策还是暂停预支政策,一般纳税人都不适用。 小规模纳税人不涉及进项退税问题,可以根据实际经营情况和下游企业退税要求,对自行取得的实行3%征收率的应税销售额,部分享受免税政策,部分放弃免税,开具增值税专用发票。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。