当然,如果是在法定纳税义务发生之前开具发票的,根据税法的规定,纳税义务已经发生。 在这种情况下,不能使用可转售税额行帐户。 需要直接确认销售税额。 简易计税明细科目核算一般纳税人采用简易计税方法发生的增值税的计提、扣除、预缴、缴纳等业务。

导读:本二级科目核算的主要原因是会计和税法在确认收入时不一致时产生的待后期确认的销售额。 这种处理也有助于解决增值税作为增值税,对会计收款金额实行价税分离的要求,满足会计信息披露和财务报表申报要求,使企业更加明确未来应纳税额。 VIP问题第二步结转所得计算的营业税,为什么不根据实际收入372613计算不含税金额,只按40万计算营业税?

1、待转销项税额怎么申报

税务师指南税务师考试报名税务师报名入门税务师报名条件税务师报名流程税务师报名费用税务师报考科目和税务师考试考证打印税务师考试时间税务师考试科目税务师考试试题型税务师考试方式税务师考试大纲税务师考试地点税务师考试成绩查询税务师证书领取税务师考试数年

2、待转销项税额怎么解

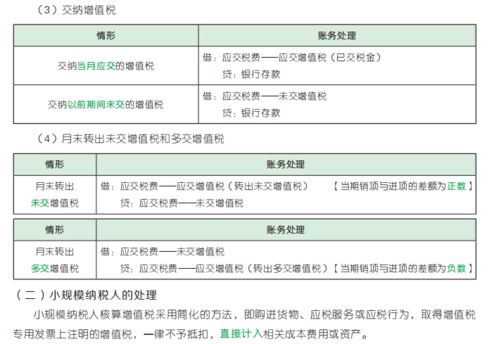

欠缴增值税明细科目,根据一般纳税人每月最终应缴纳的增值税或预缴增值税明细科目计算当月应缴纳、多缴或预缴的增值税,以及当月缴纳前一期间未缴纳的增值税。

3、待转销项税额怎么处理

初级MAT初级管理会计师注册条件初级管理会计师注册时间初级管理会计师注册过程中级MAT中级管理会计师注册条件中级管理会计师注册时间中级管理会计师注册过程审计师指南审计师注册过程审计师注册过程薪资税务师指南薪资税务师注册条件薪资税务师注册时间薪资税务师考试证书。

4、待转销项税额怎么使用

包括在内。 一般纳税人已经取得增值税纳税证明,可以按照现行增值税制度的规定从营业税中扣除,但未经税务机关认证的进项税额一般纳税人已经申请审计,但未取得审计一致结果的海关缴纳单的进项税额。

5、待转销项税额怎么结转

财会部2016年22号文-- 《增值税会计处理规定》中,引入可抵扣税额这两级明细科目对一般纳税人的货物销售、加工维修劳务、服务、无形资产或不动产进行核算,确认了相关收入(或利润),但不产生增值税纳税义务

租赁业之所以会出现这种差异,是因为根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》 (财税〔2016〕36号)的规定,在纳税人发生应税行为收取销售价款或者取得索取销售价款证明书的当天,先开具发票的,是在开具发票的当天约束理论是识别和消除企业实现目标过程中存在的制约因素,即约束的管理理念和原则。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。