预缴增值税明细科目,一般纳税人转让房地产、提供房地产经营租赁服务、提供建筑服务、以预缴方式销售自行开发的房地产项目等,按照现行增值税制度的规定计算应预缴的增值税税额。 另外,财税2023年58号文修改为为为纳税人提供租赁服务采用预收款方式的,纳税义务发生时间为收到预收款当日。 预扣税明细科目核算纳税人在境内未设经营机构的境外单位或者个人在境内的应税行为预扣的增值税。

可转售税额明细科目核算一般纳税人销售货物、调拨维修劳务、服务、无形资产或不动产,确认相关收入(或利润),但不产生增值税纳税义务,需要在今后期间确认为可出售税额的增值税。 约束理论是识别和消除企业实现目标过程中存在的制约因素,即约束的管理理念和原则。

1、待转销项税额怎么申报

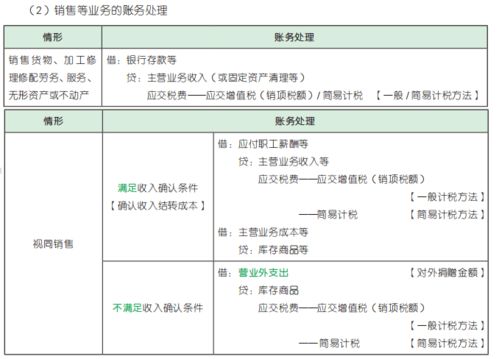

当然,如果是在法定纳税义务发生之前开具发票的,根据税法的规定,纳税义务已经发生。 在这种情况下,不能使用可转售税额行帐户。 需要直接确认销售税额。

2、待转销项税额怎么解

初级MAT初级管理会计师注册条件初级管理会计师注册时间初级管理会计师注册过程中级MAT中级管理会计师注册条件中级管理会计师注册时间中级管理会计师注册过程审计师指南审计师注册过程审计师注册过程薪资税务师指南薪资税务师注册条件薪资税务师注册时间薪资税务师考试证书。

3、待转销项税额怎么处理

包括在内。 一般纳税人已经取得增值税纳税证明,可以按照现行增值税制度的规定从营业税中扣除,但未经税务机关认证的进项税额一般纳税人已经申请审计,但未取得审计一致结果的海关缴纳单的进项税额。

4、待转销项税额怎么使用

该二级科目计算的主要原因是会计和税法在确认收入时不一致时,发生的等待后期确认的销售额。 这种处理也有利于增值税为价外税,解决会计收款金额价格税分离的要求,满足会计信息披露和财务报表申报要求,使企业更加明确未来发生的应纳税额。

5、待转销项税额怎么结转

值得注意的是,这一均摊规定,只能限于其他个人将代扣代缴租金收入在租赁期限内取得的代扣代缴收入平均分配,国家税务总局未出台新政策,不得擅自扩大适用于其他纳税人和其他应税行为。

租赁业之所以会出现这种差异,是因为根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》 (财税〔2016〕36号)的规定,在纳税人发生应税行为收取销售价款或者取得索取销售价款证明书的当天,先开具发票的,是在开具发票的当天此外,需要指出的是,财会[2016]22号报告中的待销税额在报告中应重新归类为其他流动负债或其他非流动负债,不应以税额披露。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。