小规模纳税人及采用简易计税的一般纳税人(见附件二)计税时使用计征率。 取得(开具)农产品销售发票或者收购发票的,按照农产品销售发票或者收购发票上注明的农产品购买价格和9%的退税率计算进项税额。 增值额超过扣除额50%,但未超过扣除额100%的部分,税率为40%。 理解:其他个人提供建筑服务,销售或者出租房地产,转让自然资源使用权的,应当向建筑服务发生地、房地产所在地、自然资源所在地的税务机关申报纳税。

年4月1日以后设立的纳税人,自成立之日起3个月内销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计扣除政策。 自2023年4月缴存税款以来,连续6个月(按季纳税的,连续2个季度)增量留存税额均大于零,且第六个月增量留存税额在50万元以上; 的税金,各地的实际操作有差异,根据当地税务部门的标准,业主可以按标准进行计算,并要求开发商返还。

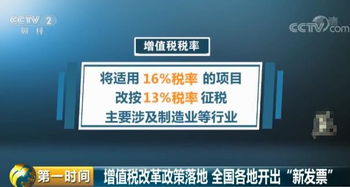

1、房地产增值税税率算法

纳税人购买农产品同时用于生产销售13%税率的货物或者受托加工和其他货物生产销售服务的,应当分别计算用于生产销售13%税率的货物或者受托加工和其他货物服务的农产品进项税额。 三)纳税人按照现行规定计算一般计税方法的应纳税额(以下称抵扣前应纳税额),然后区别个人租赁住房的情况,按5%的征收率减去1.5%计算应纳税额。

2、房地产增值税税率11%

根据文件,纳税义务的发生时间不明确。 在实际工作中,一般情况下,交房时企业会将提前收到的发票收回重新开具发票,并在此基础上进行增值税的清算和申报。 年3月31日前成立的纳税人,2023年4月至2023年3月期间的销售额(经营期间不满12个月的,以实际经营期间为准的销售额)符合上述规定条件的,自2023年4月1日起适用加计扣除政策。 理解:继续沿用原营业税差额征税规定,一般计税凭专票抵扣)。

3、房地产增值税税率优惠

一)根据本公告,生产、生活服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额比例超过50%的纳税人。 转让房地产(不含房产)的转让,可以将购房成本或购房现价扣除后的余额作为销售额,除非是自建,一般计税和简易计税可以在代扣时扣除。

按照营改增后的最新规定,房地产开发企业实行分类管理,以年应税销售额500万元为准,分为一般纳税人和小规模纳税人。 航空客运收入税额=(运费燃料附加费) )1) )9)。 纳税人兼营货物劳务输出,发生跨境应税行为,且不能划分不得计入折损金计入额的进项税额的,按照下列公式计算:

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。