十一、本通知所称广告服务,是指《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》 (财税〔2016〕36号) 《销售服务、无形资产、不动产注释》广告服务范围内的服务。 九、营改增试点文化事业建设费的预算科目、预算级次和缴纳办法等,参照《财政部关于开征文化事业建设费有关预算管理问题的通知》 (财予字( 1996 ) 469号)的规定执行,具体如下:

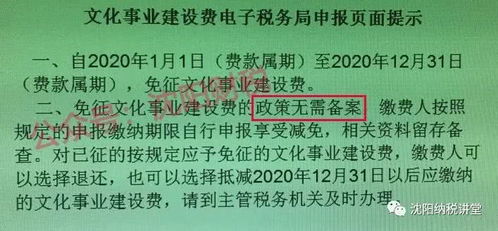

根据财政部税务总局公告2023年第25号、财政部税务总局公告2023年第7号文的规定,自2023年1月1日起至2023年12月31日,免征文化事业建设费。 例3 )嗳姐成立广告公司,属于增值税一般纳税人,2023年3月广告收入开具增值税专用发票金额100万元,税额6万元,价税合计106万元,部分发行业务转包给个人A,由A代税务机关发行

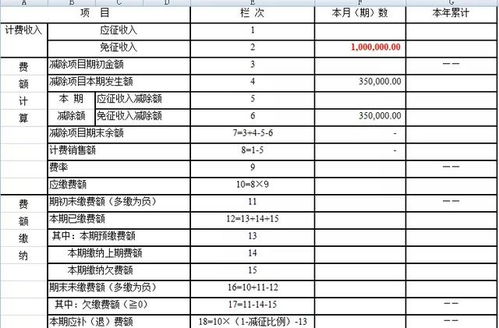

1、文化事业建设费计税依据税率

主办单位:国家税务总局山西省税务局地址:太原市水西门街31号纳税缴费服务热线: 0351—12366。 提供广告服务的缴纳人可以按照规定从收费收入中扣除有关款项的,应当填写附表《应税服务减除项目清单》,并如实填写开票人纳税人识别号、开票人公司名称、服务项目名称、证书种类、证书编号、金额等信息嗳姐说,文化事业假设资费减半的政策主要看当地税务机关的政策,各地有差异,建议咨询当地税务局。

2、文化事业建设费计税依据是含税销售额吗

一、在中华人民共和国境内提供广告服务的广告媒体公司和户外广告经营公司,应当按照本通知规定缴纳文化事业建设费。 自2023年7月1日至2024年12月31日,属于中央收入的文化事业建设费按照缴纳义务人应缴费额的50%减税。 销售额是为向缴纳义务人提供广告服务而取得的全部含税价款和价外费用减去向其他广告公司或者广告发布者支付的含税广告费后的余额。

3、文化事业建设费计税依据含增值税么

自2015年1月1日至2023年12月31日,按月纳税月销售额在3万元以下(含3万元)以及按季纳税季销售额在9万元以下(含9万元)的缴纳义务人,免征文化事业建设费。 例1:A公司为增值税小规模纳税人,2023年第一季度销售收入4万元(季度销售收入不足6万元),第二栏免征收入项,本期广告(娱乐)服务收费销售收入需填写4.12万元。

二、根据《财政部国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的补充通知》财税〔2016〕60号(的规定,二、缴纳义务人按照提供娱乐服务所得的收费销售额和3%的费率计算娱乐服务应缴费额,计算公式为:

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。