A广告公司增加一般纳税人,增值税税率为6%,2023年5月广告发行收入开具增值税专用发票金额200万元,税额12万元,价格税合计212万元,部分发行业务转包给个人B,B由税务机关代开的增值税

缴纳义务人计算缴纳文化事业建设费时,允许从提供相关应税服务取得的全部含税价款和价外费用中扣除相关价款的,应当按照取得扣除项的合法有效凭证逐一填写《应税服务扣除项目清单》,并作为申报单附件同时报送主管税务机关主办单位:国家税务总局青岛市税务局电话: 0532-12366。 销售额=缴纳义务人提供广告服务取得的含税价款和价外费用-向其他广告公司或者广告发布者支付的含税广告发行费。

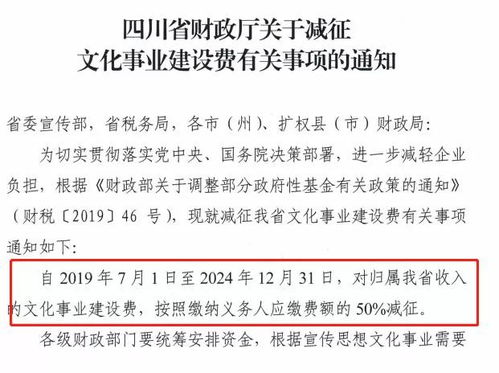

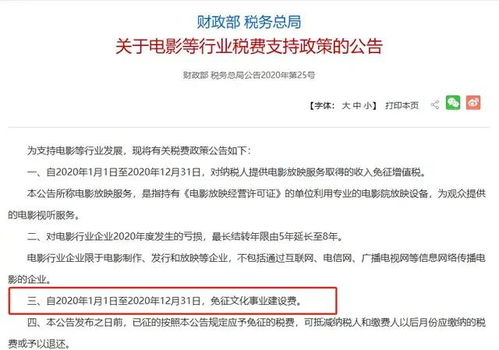

1、文化事业建设费2023年免征额度

主办单位:国家税务总局青岛市税务局电话: 0532-12366。 注意:缴纳人、扣缴人应当在申报期内(与增值税相同)分别向主管税务机关报送《文化事业建设费申报表》、《文化事业建设费代扣代缴报告表》。

2、文化事业建设费2023优惠政策

例如*金属制品*招牌,分别发放税率13% (或征收率3% )。 设计服务*广告设计,税率6% (或征收率3 ); 建筑服务*招牌设置,税率9% (或征收率3 ); 广告服务*广告发布费,税率6% (或征收率3% )。 因此,在实务中,如果业务既包括广告设计、招牌制作、广告设置、广告发布,建议按照兼营流程,分别纳税开具发票。

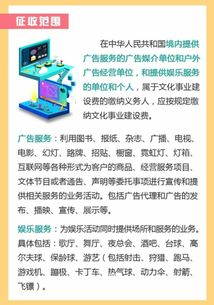

发布时间: 2023-05-10空间来源:青岛市税务局空间大小: [大] [中] [小]空间打印下载本页文章。 目前,文化事业建设费缴纳义务人并不是所有企业和个人都需要缴纳,主要有以下两种,排除的可以不缴纳。 小规模纳税人月销售额在2万元(季度纳税人6万元)以下的企业和非企业型机构提供的应税服务,免征文化事业建设费。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。