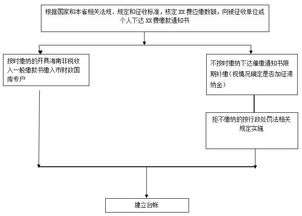

第十三条县级以上地方水行政主管部门征收水土保持补偿费,应当向指定价格主管部门申请《收费许可证》,使用省级财政部门统一印制的票据。 矿产资源补偿费制度是矿产资源补偿费征收对象、范围、费率、程序和使用与管理的一系列措施和方法。

第五条在山区、丘陵区、风沙区和水土保持规划确定的其他易发生水土流失的区域开工生产建设项目,或者从事其他生产建设活动,破坏水土保持设施、地形植被,无法恢复原有水土保持功能的单位和个人(以下简称缴纳义务人) 零基础出纳会计分录会计科目会计处理税务财务软件发票其他会计准则晾晒福利。

1、水土保持补偿费计入什么会计科目

第二十三条各级财政水行政主管部门应当严格按照规定使用水土保持补偿费,确保专款专用,严禁截留、流动、挪用、随意调整预算。 实际上,企业按照正常竞争程序对土地进行竞争后,按规定的竞价全额缴纳了土地出让金,并全额取得了发票。 其竞争金额为其土地成本总额。 第十条缴纳义务人应当向负责征收水土保持补偿费的水行政主管部门如实提交占用土地面积(矿产资源开采量、取土钻砂采石量、弃土倾倒量)等资料。

2、水土保持补偿费计入什么科目

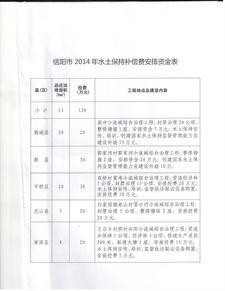

企业支付这笔费用,并计入管理费用。 会计分录为“借”、“管理费用”、“贷”、“银行存款/其他应付款”。 丛式井每增加一口井,增加征收面积按不超过400平方米计算,每平方米年费不超过2元。 五期国家水土保持重点建设工程日前启动已经全部内容载入,如果问题紧急,水土保持费很多人不熟悉,我们会不会遇到这样一些自己比较陌生的东西,为这个问题感到有点烦恼?

三)取土、挖砂(河道采砂除外)、采石及烧砖、瓦、瓷、石灰的,按取土、挖砂、凿石量,按每立方米0.5-2元征收) (不足1立方米的按1立方米计算对缴纳义务人采用前两种方式计算水土保持补偿费的,不再重复计算。 缴纳通知书应当载明征收占用土地面积(矿产资源开采量、开采钻探砂石开采量、弃渣量)、征收标准、缴纳金额、缴纳时间和地点等事项。

其中,水利部批准水土保持方案的,水土保持补偿费由生产建设项目所在地省(区、市)水行政主管部门征收。 生产建设项目跨省(区、市)的,由生产建设项目由地区各有关省(区、市)水行政主管部门分别征收。 填写一般缴款书时,预算科一栏填1030176水土保持补偿费收入,预算级次栏填中央和地方共享收入,国库栏填实缴金额的国库名称。

各地在确定具体收费标准时,要充分评估损害程度,对生产技术先进、管理水平高、生态环境治理大的资源开采企业,在确定收费标准时按低原则制定。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。