汇兑损失是指企业向银行结算或购买外汇所产生的银行购汇、卖价与记账所用汇率差额,以及每月、季度或年末各外汇账户外汇期末余额按期末规定汇率折算的记账人民币金额与原账面人民币金额的差额等。 未实现汇兑损益,通俗地讲是指在债权债务或货币资金未结清之前,每月对这些外币项目计算不同货币利率的汇兑损益,并计入未实现汇兑损益。

财务费用(借方小于贷方时为汇兑损失,使用蓝色字时为借方大于贷方时为汇兑利润,使用赤字时)。 初级会计师,又称初级会计师、助理会计师,是指通过财政部、人事部共同组织的全国统一的会计专业初级资格考试,取得担任会计专业职务任职资格中的初级资格。

1、汇兑损失计入什么现金流量

注册会计师初级会计职称中级会计职称税务师管理会计师会计实务证券业基金业期货业经济师教师资格工资税务师投资理财农信社招聘考试金融实操心理咨询师硕/博学位。 因此,折算损益不应该计入公司利润表,会影响企业的应税利润。 它应在资产负债表的股本项下,单独列出并反映折算损益。 企业应汇划的科目:银行存款、应收账款、其他应收账款、其他应付账款。

2、汇兑损失计入什么费用

这个问题太宽了。 因为经常会发生汇兑损益。 首先,类:记录财务费用。 第二类:记录其他综合效益。 第三类:记录公允价值变动损益。 交易损益是随着外汇业务的产生而产生的,但由于外汇业务通常支持一定的货币兑换行为,因此交易损益实际上是发生的。 也就是说,交易损益的产生最终会影响企业的现金流入流出量。 财务费用(借方大于贷方时使用汇兑收益,赤字时借方小于贷方时使用汇兑损失,蓝色字)。

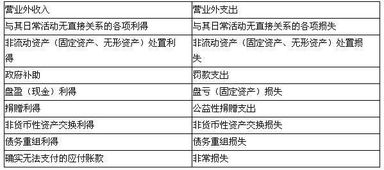

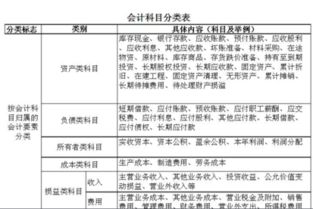

3、汇兑损失计入什么会计科目

以上是【汇兑损益计入哪个科目】的全部答案。 如果你想学习更多的知识,欢迎访问高顿教育官网。 其2023年1月底,应根据利率计算出该外币应收账款的汇兑损益,并计入未实现汇兑损益。 借:财务费用---未实现汇兑损益、借:应收账款、贷可以相反。 企业在实际进行会计核算时,将财务费用即汇兑损益细分为财务费用。 已实现汇兑损益和未实现汇兑损益。

折算损益是指在折算外汇财务报表过程中,因使用的汇率不一致而产生的差额数字,折算损益不直接影响企业的现金流入、流出量。 从处理时间来看,可以分为两种方式,一种是将汇兑损益计入当期会计报表进行即时认定,另一种是基于各种规则进行递延处理。 如果该应收账款于2023年2月收到,则收到结算时,汇率产生的汇兑损益将计入已实现的汇兑损益中。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。