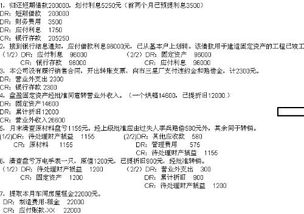

a企业2023年3月(隶属税费期间)期末留存额为10万元,2023年3月)期末留存额为100万元,符合14日公告第3条规定的留存抵扣4条件,条目构成比例为100%。 会计监督注明为原创的所有作品,均为本网站合法拥有著作权的作品,未经本网站许可,任何媒体、网站、个人不得转载、链接、投稿或者以其他方式使用。 转载时,请在正文显著位置填写原文出处。 会计监督。

A企业从事照明灯具制造,属《中小企业划型标准规定》工业,根据营业收入指标确定退税企业类别。 本网站部分作品由互联网用户和读者发布,发布用户不一定拥有完全版权。 根据《信息网络传播权保护条例》,侵犯客户权利的,按照规定及时修正和删除。 本系统内所有内容仅供参考,具体税收政策、纳税流程及表格填写要求等符合法律法规及相关规定。

备考经验会计审计税法经济法理财策略学习资料题库考试成绩查询证书领取中常见问题。 年累计增值税销售额10万元,不足300万元,A企业是暂缓退税的微型企业。 首页免费资料免费在线答疑2本系统内的所有内容仅供参考,具体税收政策、纳税流程及表格填写要求等符合法律法规及相关规定。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。