按照现行财政管理体制,此次纳入改革的矿产资源税收收入全部为地方财政收入。 各地区和有关部门要广泛深入宣传推进资源税改革的重大意义,加强政策解释,回应社会关切,稳定社会预期,积极营造良好的改革氛围和舆论环境。 煤炭、原油、天然气等已实行价格征收改革,并对其他矿产资源全面实施改革。 积极创造条件,对水、森林、草场、滩涂等自然资源征收资源税。

名称列举的21种资源品种有铁矿、金矿、铜矿、铝土矿、铅锌矿、镍矿、锡矿、石墨、硅藻土、高岭土、萤石、石灰石、硫铁矿、磷矿、氯化钾、硫酸钾、井矿盐、盐矿其中,通过立法形式巩固资源税从价计征改革成果,建立了以从价计征为主、从量计征为辅的资源税计征方式。

1、矿产资源税和增值税同时缴吗

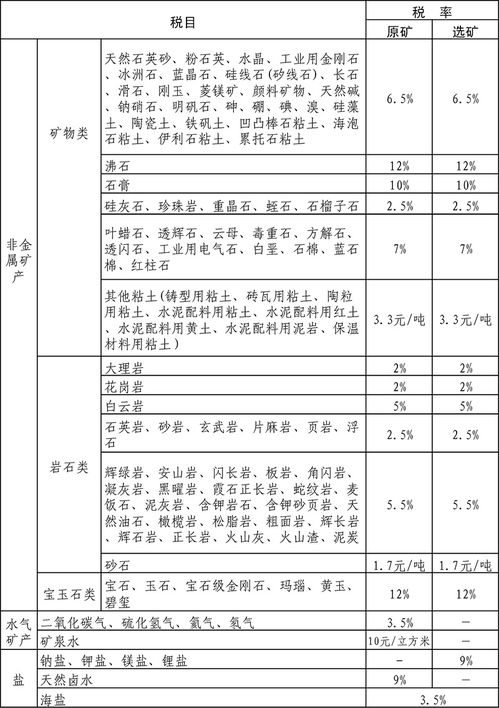

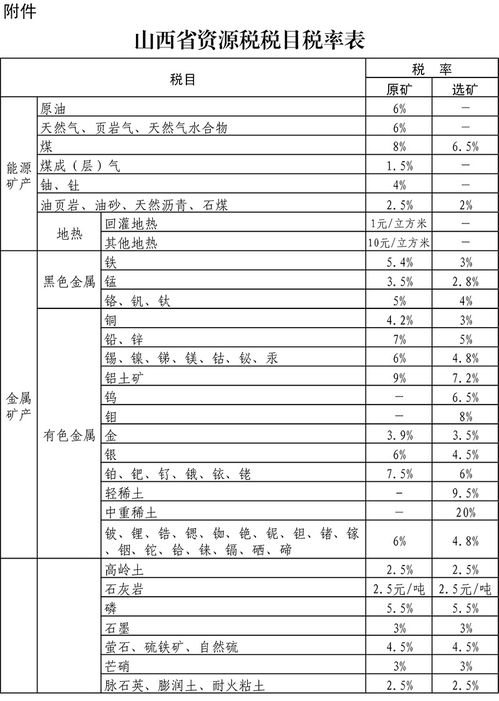

根据党中央国务院决策部署,为深化财税体制改革,促进资源节约集约利用,加快生态文明建设,现就全面推进资源税改革有关事项通知如下。 对《资源税税目税率幅度表》 (见附件)列名的21种资源项目和未列名的其他金属矿实行从价核算,计税依据为原矿销售量计算原矿、精矿(或原矿加工品)氯化钠一

2、矿产资源税的计税依据有什么

结合我国资源分布不平衡、地区差距大等实际情况,在不影响全国统一市场秩序的前提下,赋予地方适当的税政管理权。 对价格征收的原油、天然气、煤炭、稀土、钨、钼6个资源项目实行资源税政策,暂不调整,按原办法执行。 此次资源税从价格计划改革和水资源税改革试点开始,将于2016年7月1日起实施。 年5月1日,资源税从价格规划改革中涵盖稀土、钨、钼三大品种。

3、矿产资源税率表

考虑企业经营实际和承受能力,借鉴煤炭等资源税改革经验,合理确定资源税的纳税依据和税率水平,增强税收弹性,总体上不增加企业税负。 为落实税收法定原则,更好地促进资源全面节约和高效利用,2023年8月,《中华人民共和国资源税法》正式公布,自2023年9月1日起施行。

4、矿产资源税费最新政策

由于森林、草场、滩涂等资源在各地区的市场开发利用情况不一,全面征收资源税的条件还不成熟,因此,此次改革不会在全国范围内统一规定对森林、草场、滩涂等资源的征税。 此后,财政部多次补充该条例(草案),进一步规范资源税征收管理。

本条例(草案)规定,对中华人民共和国境内从事原油、天然气、煤炭、金属矿产品和其他非金属矿产品资源开发的单位和个人征收资源税,纳税人按照应纳税产品的销售收入利润率,按照超额率累进税率计算缴纳资源税。 地方各级财政部门要会同有关部门全面清理矿产资源收费基金。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。