具体是指通过在海外设立控股公司,将中国国内企业的资产和权益注入海外控股公司,以海外控股公司的名义在海外上市募集资金的方式。 股本和资本运作便利,具有极大的灵活性和自主性,能够满足包括股东和民间投资者在内的各方面要求,国外公司的管理方式带来了更加灵活的员工激励、类股票等制度空间,也享有一定的税务豁免。

内地证券市场IPO实行核准制,在中国内地上市的企业具有比较高的条件和门槛限制。 企业通过红筹框架构建,使中国权益企业实现境外间接上市,应用境外证券市场监管要求,享受低门槛、简洁的上市流程,为企业融资开辟便利通道。 长期以来,国内对红筹和红筹两种红筹的上市方式进行了不同的监管,总体上前者比后者更为严格。

1、红筹架构和vie架构优劣势

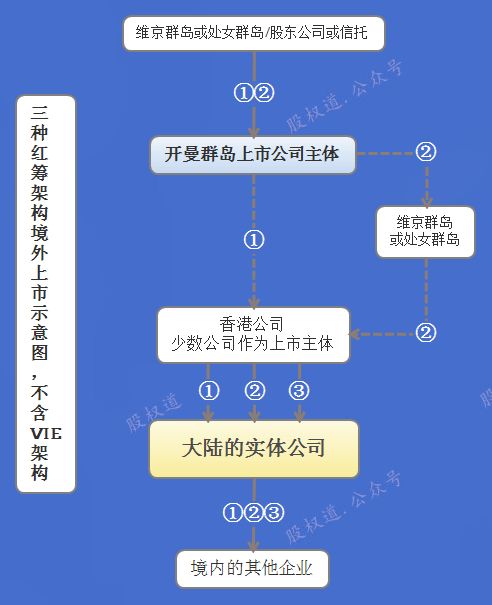

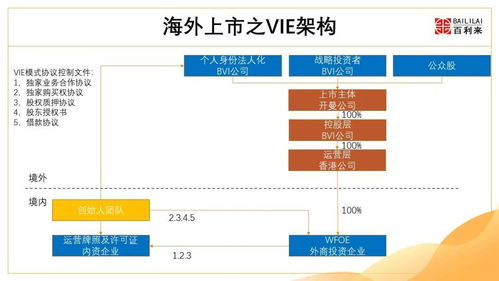

从目前的市场来看,最直接的原因是红筹结构实现了资本运营的载体变更。 由于资本运营主体是境外主体,红筹结构具备以下优势。 红筹是指国内运营实体的实际控制人是国内自然人,该自然人以境外控股的形式构建的红筹结构。 差异: VIE框架比红筹框架多一家外商投资公司,外商投资公司与运营主体之间只存在各种协议控制的关系,不存在控股关系。

2、红筹架构和vie模式

红筹本身并不是一个法律概念,法律法规并未规定红筹,往往是一种坊间提法,是对海外上市中概股( red chip )的关联称法。 自2000年新浪向美国推出首个VIE架构以来,VIE架构成为许多企业特别是互联网企业进入美国的首选。 第二种情况是我们平时说的VIE架构。 这意味着VIE架构的海外融资使其在国内法律上不再处于灰色地带,符合要求的VIE架构企业在备案后才能海外上市。

3、红筹架构和vie架构的区别

Entities的缩写,直译为可变利润实体,是指红色采购框架的变化,是指海外注册的上市公司与国内业务运营公司相分离,海外上市公司通过协议的方式对国内业务运营公司进行控制。 红筹结构中也出现了越来越多以ODI方式落地境外的中资股东,ODI结构的构建不仅便于海外融资和资本运营,也便于未来投资退出,更多的是出于税收方面的考虑。

红色收藏框架是私募股权框架,90年代末开始出现。 是历史上最早的私有框架,是国内企业为海外上市而采用的结构。 简而言之,主要业务、利润来源在国内,但利润最终归属的是海外公司,而红色收藏框架可以实现海外控股上市融资的目的。 以前的推文中分别介绍了37日的文登注册和ODI注册的流程和作用。 在此,小编将详细介绍红色采购和VIE架构的构建。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。