激励对象应当是公司董事会或者股东会决定的技术骨干和高级管理人员,激励对象人数累计不得超过本公司近六个月在职职工平均数的30%。 针对近期我校部分工作人员错误申报继续教育税专项附加扣除的情况,税务局将相关政策解释如下。 来自中国境外一个国家的综合收入扣除限额、经营收入扣除限额和其他收入扣除限额之和,是来自该国的收入扣除限额。

纳税人从事个人经营,同时没有这些综合收入的,也可以享受专项附加扣除。 年实行新的税收制度后,为了保证税收政策的连续性,股权激励所得的计算方法将给予三年的过渡期,在过渡期内上市公司股权激励所得的税收政策暂时保持不变。 a )纳税人有综合所得或者经营所得的,在取得证书当年可以享受职业资格继续教育扣除。

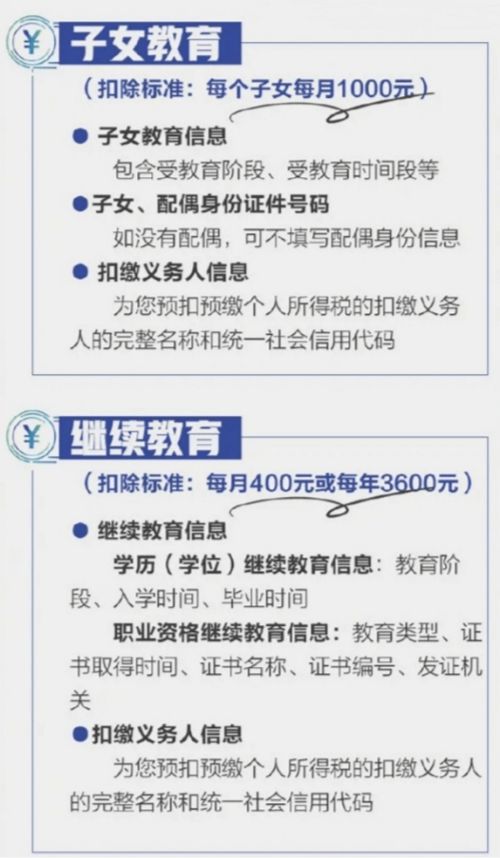

1、纳税人在中国境内接收学位

年人力资源和社会保障部公布国家职业资格目录72项,包括专业技术人员资格59项(其中准入类33项,水平评估类26项)、技能人员职业资格13项,这些职业资格涵盖经济、教育、卫生、司法、环保、建设、交通等国家重要行业领域总之,纳税人未及时或全额扣除公益捐赠支出的,可以在综合收入年度汇算清缴时申报扣除,保障纳税人充分享受政策红利。

2、纳税人在中国境内接受的继续教育

a )纳税人日常就诊,应当留存和查阅医药服务收费和医疗保险报销票据等资料。 同时,可以通过医疗保障部门的医疗保障信息系统了解本人年度医药费用支出情况。 对下列未申报扣除或者足额扣除的税前扣除项目,纳税人可以在年度汇出期间进行扣除或者补充扣除:

3、纳税人在中国境内接受教育的支出

答:一般而言,年度结算是指将居民个人在一个纳税年度内取得的工资、劳务报酬、稿酬、特许权使用费等四项收入(以下简称综合收入)合并后,按年计算全年最终应缴纳的个人所得税,扣除纳税年度预缴的税款

4、纳税人在中国境内接受学习

第二十五条纳税人首次享受专项附加扣除的,应当向扣缴义务人或者税务机关提交专项附加扣除的相关信息。 扣缴义务人应当及时向税务机关提交相关信息,纳税人对所提交信息的真实性、准确性、完整性负责。 纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出,按取得相关证书当年定额扣除3600元。 第二十条纳税人及其配偶在一个纳税年度内不能同时享受住房贷款利息和住房租赁专项附加扣除。

纳税人拒绝修改的,扣缴义务人应当向税务机关报告,税务机关应当及时处理。 税制改革后新增的子女教育、住房租金、住房贷款利息等专项附加扣除在内容上与上述相关补贴性质相似。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。