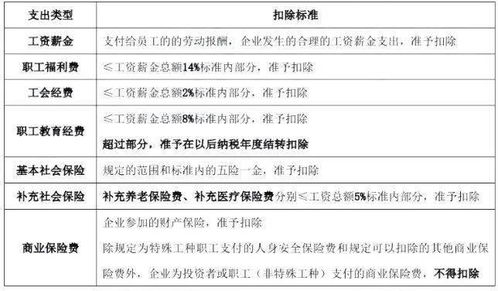

烟草企业的烟草广告费和业务宣传费支出,在计算应纳税所得额时不得一律扣除。 企业发生的职工福利费支出,工资、工资总额14%以下的部分准予扣除。 澳元元新土耳其里拉柬埔寨瑞尔菲律宾比索雷亚尔澳元元泰铢英镑斯德罗特美元埃及英镑智利比索台币克朗eur新加坡元瑞士法郎卢比格里夫纳港币特别提款权外汇储备兑换港元外汇账户mt4卢布日元瑞典

教育费是以货币支付的教育费,是开办学校不可缺少的财政条件。 纳税人的子女在中国境外接受教育的,纳税人应当留存国外学校录取通知书、留学签证等相关教育的证明材料备查。 企业缴纳的工会经费,工资、工资总额2%以下的部分准予扣除。 第六条父母双方可以选择一方按扣除标准100扣除,也可以双方分别按扣除标准50扣除,具体扣除方式在一个纳税年度内不得变更。

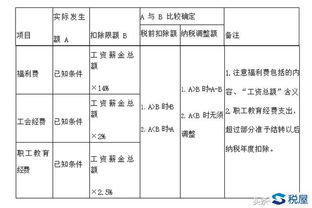

1、职工教育经费扣除比例8%

另一方,本单位广告费和业务宣传费计算企业所得税税前扣除限额的,可以不按上述方法计算本单位汇总的广告费和业务宣传费。 一、企业发生的职工教育经费支出不超过工资总额8%的部分,允许在计算企业所得税应纳税所得额时扣除; 超过部分的,允许在今后的纳税年度结转扣除。

2、职工教育经费扣除比例2023年新规

政策依据: 《国家税务总局关于企业所得税应纳税所得额若干问题的公告》 (国家税务总局公告2014年第29号)第四条)3)航空企业实际发生的飞行员培训费、飞行培训费、乘务培训费、航空安全员培训费等空勤培训费,按《中华人民共和国企业所得税法实施条例》第二十七条的规定,由航空企业运输

3、职工教育经费扣除比例分行业

签订广告费和业务宣传费分配合同(以下简称分配合同)的关联企业,一方发生的当年销售)不超过收入税前扣除限额比例内的广告费和业务宣传费支出,可以由本企业扣除,部分或全部按照分配合同留给另一方

4、职工教育经费扣除比例政策

政策依据: 《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》 (财税〔2012〕27号)第六条)2)核电企业培养核电操作人员发生的培养费用,可作为企业发电成本在税前扣除。 律师回答(按照《个人所得税专项附加扣除暂行办法》的规定,第五条纳税人子女接受全日制学历教育的相关支出,按子女每月1000元的标准定额扣除。

一般扣除比例企业在研发活动中实际发生的研发费用,未作为无形资产计入当期损益的,在按规定实际扣除的基础上,在2023年1月1日至2023年12月31日期间,按实际发生额的75%在税前加计扣除形成无形资产的,在上述期间按无形资产成本的175%税前摊销。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。