为降低税务风险,许多税务问题应通过登记簿进行备查登记。 例如,年度纳税调整(暂时性差异)。 如果不做审核备案登记,要么企业亏多交税,要么少交税参与税务风险。 广告费支出既不是资产,也不是负债,所以很难个别理解其计税基础。 因为会计准则和教材中只说明了资产和负债的计税基础,没有说明损益类科目和权益类科目的计税基础。

举个栗,购买一个固定资产原值20万,会计按年折旧,每年折旧20万,但税务觉得这个固定资产至少可以使用两年,要求按年折旧,每年提取10万,税前利润因此,人为设置了递延所得税负债这一科目来记录这一点,让股东看到这个科目就知道发生了什么。 换句话说,应纳的税就是你在一定期限内(因为一年内,是流动资产),真正迫在眉睫,应该按照税务局的要求如实缴纳的各种税。

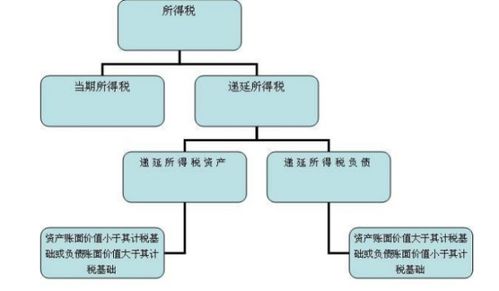

1、递延所得税资产属于哪个科目

考虑到甲方公司未来将保持高新技术企业称号,如果适用的企业所得税率为15%,因差异今后年度可抵扣税额为78.75万元( 525万元15% )。 由于递延所得税有一个确认和抵销的过程,如果期初余额已经存在,则无法明确是应该确认还是抵销。 因为即使借方计入负债,借方计入资产,也可能不会对会计分录或资产负债表产生影响。 确认递延所得税时,将根据实际情况对未来税率进行估算。

2、递延所得税资产账务处理

首先,财务报表最终是投资者看到的。 那作为投资者,我看了今年的报告,税( 1.5万)和税前利润( 8万)。 为什么我这个企业的实际税率是18.75 )而不是25 )呢? 到税务局后,税务局的叔叔告诉我,你这个机器设备在税法上要五年折旧。 每年的折旧费用为20/5=4万。 你今年的应税利润不是8万,而是6万。

3、递延所得税资产是什么科目

税法上、税法规定今年公司支付折旧为100万的,计算的应纳税所得额=1000-800-100=100万,应纳税-应纳税所得税=100X25%=25万。 关于,如果递延所得税涉及合并,以后再分享吧。 无论如何,原则基本上是一样的。 为什么我要做新科目来计算递延所得税负债? 不是把这个数计入应该直接交税的科目吗?

计入后,这些收益最终实现时,也必须考虑交税。 此外,由于纳税理由和相应的会计期间是计入的当期,在谨慎性原则和权责发生制原则的共同作用下,有必要确认递延所得税负债。 也就是说,递延所得税既不是债权资产,也不是有实际支付意义的负债,而是一个平衡项目。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。