根据现行会计职务管理规定,通过中级会计职务考试后,可以评定会计师职务。 例如,某企业持有可供出售金额的资产,成本为1000万元,会计期末,其公允价值为1500万元,计税基础仍为1000万元,其计税基础与其账面价值之间的差额500万元为应纳税暂时性差异。 会计职称是会计职称的一种,会计职称分为会计初级职称、会计中级职称、会计高级职称。

我的营业执照和公司印章,交给别人注销,其间发生贷款,不就是本公司的责任吗? 而且,本公司表示目前系统处于异常的经营状态。 无论相关可退回临时差异的冲销期限如何,递延所得税资产均不打折。 预算类型:根据内容分类经营预算、专业决策预算、财务预算。 在未来期间,如果很可能无法获得足够的应纳税所得额以利用临时可撤销差异带来的利润,则应减少递延所得税资产的账面价值。

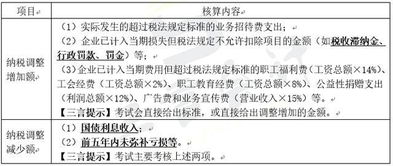

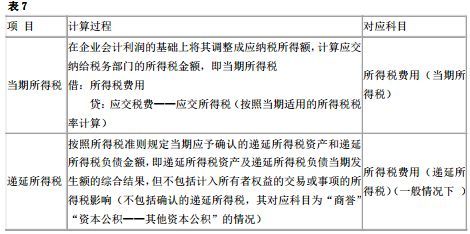

1、递延所得税费用计算题

版权声明:“source gorton”均为原创,声明未经许可,任何人或组织不得复制、转载、摘录或用于任何其他形式的商业APP活动。 以上是【递延所得税的计算公式是什么】的全部答案。 如果你想学习更多的知识,欢迎访问高顿教育官网! 递延所得税资产是资产类别帐户中的非流动资产,在资产负债表中列在其他非流动资产之前。

公式:年末资产减值准备余额(包括应收账款坏账准备、其他应收账款坏账准备、固定资产减值准备、库存减值准备等) 25 )、坏账计提递延所得税资产-年初递延所得税资产。 注册会计师初级会计职称中级会计职称税务师管理会计师会计实务证券业基金业期货业经济师教师资格工资税务师投资理财农信社招聘考试金融实操心理咨询师硕/博学位。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。