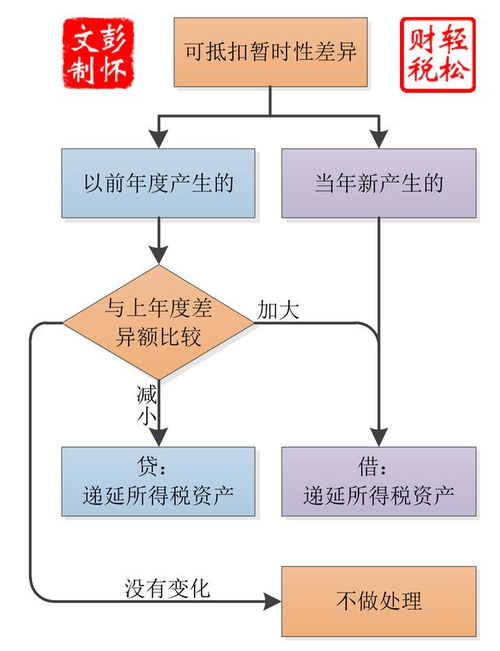

这种内部研发形成的无形资产,不是企业的合并,既不影响会计利润,也不影响应纳税所得额。 因此,账面价值与计税基础之间形成的可抵扣暂时性差异,如果不确认递延所得税负债,就不能说对所得税费用有影响。 因此,对于长掷,必须确认题目中是否有长期持有、短期卖出的描述,形成的暂时性差异关系到是否确认递延所得税。

由于这两个暂时的区别,以后会多付或少付税金。 也就是说,有可能延期到将来的所得税,以后多付,少付。 首先,投资企业可以控制暂时性差异回归的时间第二,这种暂时性差异很可能不会回到可预见的未来,不需要确认相应的递延所得税。 固定资产的账面价值比计税标准少100元。 也就是说,账面价值的计税基础是暂时性的可撤销差异,形成递延所得税资产。 也就是说,未来期间可以少交税25元。

1、递延所得税通俗理解中级

递延所得税资产计提减值准备后,如公司情况再次好转,预计未来期间可抵扣的应纳税所得额将充分产生,此时减值准备可在原计算范围内转回。 一般来说,只要形成应纳税暂时性差异,企业就应该确认递延所得税负债。 这样当期所得税和递延所得税的暂时影响就不是一对一的关系,当然不能通过增减来抵消。 只是税法是在计算需要缴纳多少税金时,使用会计上的数据,以税前会计利润为基础进行调整计算的。

2、递延所得税通俗理解视频

我刚才说了,所得税费用是会计科目,一直躺在损益表里,不会因为税法的处理而改变,但税法在这里提高了应纳税所得额,增加了所得税费用25元。 这不是和不改变相矛盾吗? 如果企业能控制暂时的差距恢复时间,差距就一直不会恢复,可以走得很远。 这样递延所得税使得企业在未来一段时间里多交税少交税的未来一段时间永远不会到来,形成永久的贫富差距,要确认递延所得税没有意义,就干脆不去确认了。

3、递延所得税通俗一点怎么理解

一般来说,企业只有在形成可抵扣的暂时性差异,预计未来期间可以充分获得可抵扣的应纳税所得额时,才应该确认递延所得税资产。 例如,固定资产根据折旧方法的不同,100元的应纳税额暂时不同,形成递延所得税负债。 从另一个角度看,形成当期递延所得税资产25元,资产多25元,税法调整实际多缴税务局25元,当期银行存款少缴25元,资产或多或少相抵,最终资产不变。

如果企业预计不能充分获得可扣除的应纳税所得额,则不能扣除,暂时性差异是长期差异。 问题3 :一般需要确认递延所得税,为什么在满足这两个条件时不确认呢? 比如,未来需要多交税25万元,当期确认的递延所得税为25万元,不需要按照一定比例折到现在。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。