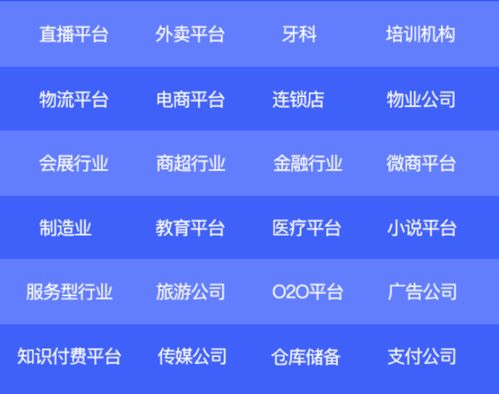

陕西省税务局从促进全省数字经济发展出发,制定了一系列监管和服务措施,支持省内平台企业健康发展,努力为陕西省经济社会发展贡献税务力量。 O2O平台弹性就业节税案例:解决网上订单结算问题(个人所得税节税案例)。 灵活用工单位取得的收入是否作为经营收入计税,要根据纳税人在平台上提供劳务、从事经营的经济本质来判定。 知识付费平台弹性就业节税案例:解决知识共享者结算问题(个人所得税节税案例)

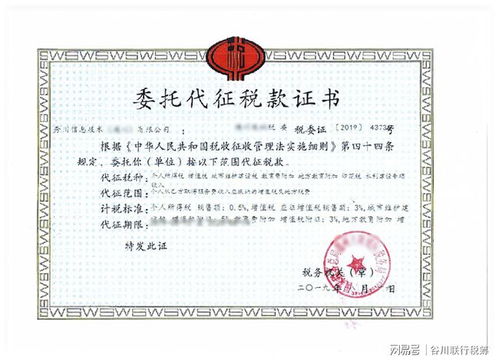

根据《税收征收管理法》及其实施细则和《国家税务总局委托代征管理办法》的有关规定,税务机关根据税收管理和有利于纳税的原则,按照双方自愿、简便征收、加强管理、依法委托的原则,零星分散到有关单位和人员异地缴纳

案例背景】随着网络红利的爆发,企业人力成本的增加,随着网络和技术的发展以及政策的制定和完善,包括餐饮酒店、酒店及其他公司在内的服务型企业越来越多。 但在我省平台经济税收管理中,存在涉税信息共享不完善、征管难度大等问题。 受托机构和人员按照代征凭证的要求,以税务机关的名义依法征收税款。

但是在实务中,灵活的雇佣交易记录数量庞大,交易服务的类型很多。 一些灵活用工企业在代扣代缴个人所得税时,通常不区分具体服务类型,都是在个人承包经营中按照较低核定征收率的收入代扣代缴个人所得税。 实践中,灵活就业在劳动力资源配置上具有灵活性,但由于其模式的创新性和独特性,税务处理存在诸多风险点。 中间服务型由灵活用工企业充当中介,为服务平台提供互联网人力资源服务。

委托人不得将法律、行政法规规定的代扣代缴、代扣代缴税款委托给他人。 教育平台灵活就业节税案例:解决网上兼职教师佣金结算(个人所得税节税案例)。 案例背景】在网络共享经济时代,知识付费平台成为大众喜闻乐见的平台,例如喜马拉雅知识付费平台也成为主流。 PARK菁信灵活雇佣数字产业园创新数字产业集群促进地方经济规模化,了解更多直营园区,委托代征,政策稳定,补奖及时,智能风控。

根据《国家税务总局对十三届全国人大三次会议第8765号建议的答复》,灵活就业者从平台获得的收入可能包括劳务报酬收入和经营收入两类。 典型地,在灵活用工的新形式中,服务平台(例如外卖平台)与提供服务的个人(例如外卖员等)之间没有直接的人工用工关系,沟通之间的桥梁是灵活用工企业。

平台经营者在市场监管部门完成市场主体登记后,税务部门通过信息共享获得市场主体及真实姓名等登记信息,纳税人无需单独办理税务登记。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。