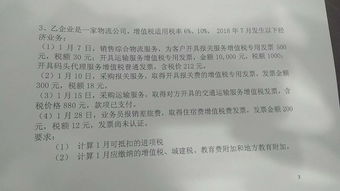

根据《财政部国家税务总局关于纳税人异地预缴增值税有关城市维护建设税和教育费附加政策问题的通知》财税〔2016〕74号(的规定,四、期末留成扣除后城市维护建设税和教育费的补税计算如何确定? 一、为什么要将当期免征的增值税税额作为城市维护建设税和教育费补税计算的依据?

案例二:甲方企业为一般纳税人,7月需要退税20万元,而8月销售税额为12万元。 8月份城市维护建设税、教育费附加和地方教育附加计税(征税)依据必须为0万元,尚未扣除的部分20-12=8万元将按下一期附加计税依据继续扣除,直至扣除完毕。 纳税人不通过黄金交易所销售的标准金,不享受增值税,立即退还和免征城市维护建设税、教育费附加政策。

1、教育费附加怎么求

在财务人员眼里,城市维护建设税和教育费的附加是一个看不见的小问题,但有时小问题也带来很大的烦恼。 财政部税务总局关于集成电路企业增值税期末扣除的城市维护建设税教育费附加和地方教育附加政策的通知(财税) 2023 ( 17 ) )显示,享受增值税期末扣除政策的集成电路企业,退还的增值税期末扣除税额,要按照城市维护建设税、教育费附加和地方教育附加的计税(征)根

2、教育费附加税率是多少

企业跨地区提供建筑服务、销售、租赁房地产需要预缴增值税,但城市维护建设税和教育费附加仍按计算缴纳。 也就是说,城市维护建设税和教育费的附加必须按照预付的增值税在建筑服务发生地缴纳,这部分税款纳税地点是建筑服务的发生地,不是设施所在地。

3、教育费附加怎么写分录

一、纳税人跨地区提供建筑服务、销售和租赁房地产的,在建筑服务发生地、房地产所在地预缴增值税时,以预缴增值税税额为计税依据,按预缴增值税所在地城市维护建设税费适用税率和教育费征收率当场计算城市维护建设案例1 )甲方企业为一般纳税人,7月需要退税10万元,而8月销售税额为12万元。 这种情况下,城市维护建设税、教育费附加和地方教育附加计税(征税)依据应为12-10=2万元。

4、教育费附加税怎么算

对于因减免增值税、消费税而发生的退税,在今天可以同时退还已征收教育费的附加部分,编辑选择了六个常见问题。 我希望大家能准确计算城市维护建设税和教育费的附加,帮助税收工作更轻松。 二、预缴增值税的纳税人在其单位所在地申报增值税时,以实际缴纳的增值税税额为计税依据,按单位所在地城市维护建设税适用税率和教育费附加征收率当场计算缴纳城市维护建设税和教育费附加。

由于城市维护建设税和教育费的配套规定分散在各类文件中,工作中难免会出现一些麻烦和失误。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。