保留税额是以小时为单位的,根据增值税一般纳税人每期申报情况而变化,提出保留退税申请必须在申报期间完成,不影响抵扣额的计算和后续计算。 纳税人自2023年4月1日起取得留成扣除额的,不得申请增值税即征即还、先征后还(退)政策。 除了会计处理外,接收保留扣减款项如何选择现金流量项目实务也存在较大争议。 是选择退还已收税款,还是接受与其他经营活动有关的现金?

最近,很多纳税人都有疑问。 保留税额下降后,支付增值税还必须支付城市维护建设税、教育费附加、地方教育附加。 按照省税务机关公布的纳税信用管理办法参加纳税信用评估的,继承原纳税信用等级,符合条件的也可以申请留成扣除。

1、留抵退税账务如何处理

注会初级职称中级职称高级职称CMA税务师资产评估师中级审计师初级经济师中级经济师高级经济师银行职业基金事业证券事业期货事业金融实务USCPA ACCA CIA澳大利亚CPA管理会计师初级证书管理会计师中级证书。 上述销售额比重按照纳税人申请退税前连续12个月销售额计算确定的退税申请前经营期限不满12个月,超过3个月的,按照实际经营期间的销售额计算确定。

2、留抵退税账务如何做

那如果保留退税的话,会多支付城市维护建设税、教育费附加、地方教育附加吗? 五)五)符合条件的批发零售业等行业企业,可自2023年7月纳税申报期起向主管税务机关申请退还增量保留税额。 同时,需要满足的条件是,自2023年4月个税归属期起,连续6个月(按季纳税的,连续2个季度)增量留存额全部大于零,且第六个月增量留存额50万元以上增量留存额大于零。

3、留抵退税账务分录

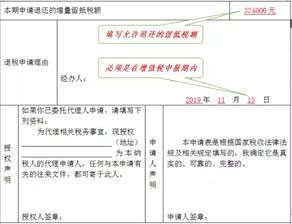

A企业为微型企业,2023年4月申请返还增值税库存并增量留存税额10万元。 财政部会计司最近公布了《2023年第二批企业会计准则实施问答》,对增值税退税业务的现金流量表问题进行了说明,分为两种情况。 企业执行企业会计准则,已收到增值税留存抵扣的,应当计入已收税款返还项目。 来源:国家税务总局儋州市税务局发布日期: 2023-10-16【字体:中小学】打印本页面。

号公告和84号公告分别明确了一般规定和特殊规定下,纳税人申请保留退款的相关条件。 纳税信用等级为A级或B级的退税申请前36个月,未发生骗取暂缓抵扣、骗取出口抵扣、虚开增值税专用发票等情况; 退税申请前36个月内,未因偷税被税务机关处罚2次以上; 2023年4月1日起未享受的,即征即退、先征后退(退)政策。 增值税及附加税申报表附件(五) (附加税情况表) )打开

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。